做跨境电商不懂出口退税?快来了解一下吧!

什么是出口货物退税?

出口货物退(免)税,简称出口退税,其基本含义是指对出口货物退还其在国内生产和流通环节实际缴纳的增值税、消费税。跨境电商企业合理利用出口退税,可有效降低成本,阳光化经营,提高毛利。本期就来看看跨境电商企业分享最全面的跨境出口退税规则。什么是出口货物退税?

跨境电商与传统出口企业的差别

跨境电商 : 交易频率高、交易成本低 品种复杂、资料琐碎、退税难

传统出口企业 : 订单量大、资料齐全、退税简单 资金成本高、交易频率低、有囤货风险

传统外贸的特点就是频次低,订单量大,资料齐全,目前可以便捷的办理退税,但快速发展的B2C跨地电商,在退税问题上一直得不到很好地解决,使得出口产品不能享受退税优惠。

B2C跨境电商使得贸易碎片化,很多使用亚马逊、速卖通、eBay、Wish等的跨境B2C平台的卖家都是小邮包出口,具有批次多、频率高、货值低、品种杂,无报关单的特点,按照一般贸易方式办理退税非常麻烦。为了支持跨境电商卖家退税,国家出台了9610政策,针对的就是B2C跨境电商直邮发货方式的出口退税。

跨境电商哪些情况可以做出口退税?

国家对通过一般贸易方式出口的货物可以按规定办理退(免)税,目前跨境电商卖适合的情形可包括:

1、海外仓头程(海运/空运/快递)发货;

2、FBA头程(海运/空运/快递)发货;

3、国际快递发货(9610)

跨境电商如何做出口退税?

使用非一般贸易形势清关,如邮政、快递、专线等B2C门到门派送方式,一般是单个包裹报关清关的,如果要按照一般贸易的形式出口退税是特别麻烦的,为了支持这些卖家退税,政策出台了9610政策,针对的就是这些发货方式的出口退税。

上面提到的“9610”政策是为方便跨境贸易电子商务零售进出口企业通关,自2014年2月10起,海关总署增列海关监管方式代码“9610”,是专为跨境电商服务。

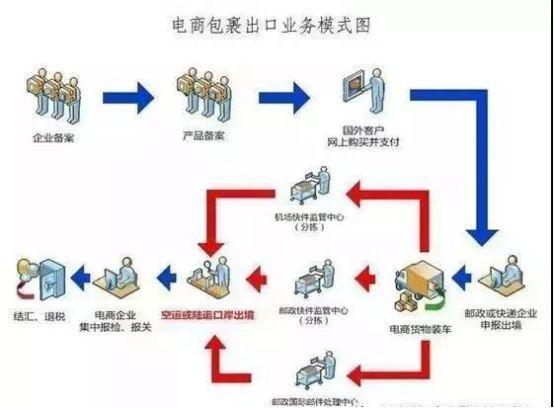

9610模式是一种通关模式

9610模式下的B2C出口流程为 国外买家网上购物→订单付款→清单核放→买家收到货物→汇总申报。

▼

操作层面上大致分为5步走:一是数据对接,海关、电子口岸业务备案数据对接;企业正常走货,将订单、物流等信息上传快速通过;再进行报关,可委托报关行、整理相关资料报关;去外管局办理结汇手续;最后整理相关材料去国税申请退税。

清单核放:

即跨境电商企业可先将要出口的产品填写清单商品交易平台上的订单信息推送到单一窗口平台,海关对“清单”进行核放并办理实货放行手续。可以让企业通关效率更高、降低通关成本。

汇总申报:

是出口电商企业定期汇总清关形成报关单进行申报,海关为企业出具报关单退税证明,可解决企业退税难题。

使用一般贸易形势清关,比如使用FBA头程,海外仓服务卖家,一般是大批量发货的,可以按照传统外贸出口的形式来处理。只要符合出口退税的条件就可以出口退税。

“出口退税需准备的材料、资格、形式与流程”

一、出口退税需要准备哪些材料?

出口退税需要以下资料,包括采购合同,采购增值税专用发票,装箱单,代理报关委托书,报关单,销售合同,出口发票/形式发票以及物流提运单以及结汇水单或收汇通知书;如果产品需要商检的话,还需要提供产品的商检单。

二、哪些企业有资格做出口退税

1、有工商登记(营业执照)、税务登记、对外贸易经营者备案的外贸企业;

2、有工商登记(营业执照)、税务登记、对外贸易经营者备案的生产企业。

三、退税的形式是怎样的?

1、出口免税并退税,指货物在出口销售环节不征增值税,对货物在出口前实际承担的税收负担,按规定的退税率计算后予以退税;

2、出口免税不退税,指货物在出口销售环节不征增值税,而且因为这类货物在前一道生产、销售环节或进口环节是免税的,因此出口是该货物的价格中是不含税的,也无需退税;

3、出口不免税也不退税,出口不免税是指国家限制出口的某些货物在出口环节视同内销,照常征税,出口不退税是指对这些货物不退还出口前实际负担的税款。适用这个政策的主要是税法列举限制出口的货物。

四、出口退税流程是什么?

新规出现之前,外贸电商从业者基本是小型公司,退税方面面临诸多问题;新规出台后,跨境电商企业可以将退税业务外包专业服务平台,可以提升退税操作效率,同时公司也不必为了办理退税做专门的人员配置和培养。

享受免税的三个条件

如果电子商务出口企业货物,不符合上述退(免)税条件的,但同时符合下列三种条件,可享受增值税、消费税免税政策:

1、电子商务出口企业已办理税务登记;

2、出口货物取得海关签发的出口货物报关单;

3、购进出口货物取得合法有效的进货凭证。如出口企业只有税务登记证,但未取得增值税一般纳税人资格或未办理出口退(免)税资格认定,以及出口货物报关单并非出口退税专用联次,购进货物出口时未取得合法凭证等,应当享受免费政策。

"注意事项"

出口企业在办理出口退税是要保持特别注意申报程序,注意时间观念,以免造成损失。出口企业在办理出口退税时,应注意四个时限规定:

一、“30天”

外贸企业购进出口货物后,应及时向供货企业索取增值税专用发票或普通发票,属于防伪税税控增值税发票,必须再开票之日起30天内办理认证手续。

二、“90天”

外贸企业必须在货物报关出口之日起90天内办理出口退税申报手续,生产企业必须在货物报关出口之日起三个月后免抵退税申报期内办理免抵税申报手续。

三、“180天”

出口企业必须在货物报关出口之日起180天内,向所在地主管退税部门提供出口收汇核销单(远期收汇除外)。

四、“3个月”

出口企业出口货物纸质退税凭证丢失或内容填写有误,按有关规定可以补办或更改的,出口企业可在申报期限内向退税部门提出延期办理出口货物退(免)税申报的申请,经批准后,可延期3个月申报。

出口退税使得出口商品更具有市场竞争力,但是出口退税有自己的一些规定,如果大家对这些规定不是非常了解,就很容易给自己的工作带来一些不必要的麻烦。

如果想要顺利完成出口退税,最好的办法是先对相关的法律法规进行仔细研读,这样才能有效保证自己的工作顺利进行。